Topplån och bottenlån

När man lånar till en bostad så är det ofta man behöver ta ett bolån. Detta bolån är uppdelat i två delar ett så kallt bottenlån och ett som heter topplån. Vad är det då för skillnad mellan ett bottenlån och ett topplån. Jo det är en ganska stor skillnad och vi ska visa vad som skiljer dom åt med hjälp ifrån ett räkneexempel.

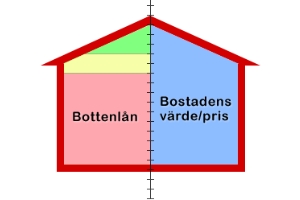

Stefan har köpt en bostadsrätt för 1 000 000 kronor till det har han en kontantinsats på 15 % alltså 150 000 kronor. Han behöver gå till banken för att få ett bolån. Då får han ett bottenlån av banken på 75 % av bostadens marknadsvärde alltså 750 000 kronor med en ränta på 2 % sedan får man även ett topplån på 10 % av bostadens marknadsvärde alltså 100 000 kronor med en ränta på 5 %.

Finansiering av Stefans bostadsrätt

- Kontantinsats på 150 000 kronor

- Bottenlån på 750 000 kronor

- Topplån på 100 000 kronor

Alltså har Stefan lånat 850 000 kronor från banken som är den högsta belåningsgraden som man får låna till bostad. Men om vi återgår till Stefans bottenlån och topplån så är det en sak som skiljer dom åt och det är räntan. Den är nästan alltid högre än på topplånet än vad räntan ligger på bottenlånet och anledningen för att det är så är att banken tar en mycket högre risk när dom lånar ut till ett topplån jämfört mot ett bottenlån. Därför är det många som extra amorterar på sitt topplån för att få bort det så snabbt som möjligt då räntan är hög. Man bör därför fokusera på att betala av sitt topplån före man börjar amortera på sitt bottenlån.

Hur undviker man topplån

Genom att ha en större kontantinsats på 25 % av marknadsvärdet kan man helt undvika att ta ett topplån. Detta gör att du sparar pengar eftersom du slipper helt att ta ett topplån. Speciellt dyrt kan det vara med topplån om man har en dålig kreditvärdighet och om man ska köpa en dyr bostad då kan det bli väldigt höga räntekostnader som man kanske inte hade räknat med. Däremot om man har en bra kreditvärdighet så kan man få en helt okej ränta på sitt topplån men ändå betydligt högre än vad man har för ränta på sitt bottenlån. Därför är det bra att direkt gå in med en stor kontantinsats när man ska köpa en bostad då slipper man dessa onödiga räntekostnader.

Vi rekommenderar att man bara tar ett topplån om man verkligen måste och om man inte har något annat val. Då kan ett topplån vara ett alternativ. Eftersom ett topplån har nästan alltid lägre ränta än vad ett privatlån har så det är ovärt att byta ut sitt topplån mot ett privatlån.